![]()

Mantener los ahorros parados en una cuenta corriente implica soportar un coste sobre los mismos. Muchos de estos costes no se perciben de manera inmediata y son difíciles de cuantificar, sin embargo, merman poco a poco nuestro patrimonio. En este artículo vamos a tratar de analizar cuáles son estos costes.

El primero es la inflación, una tasa silenciosa que año tras año reduce el poder adquisitivo del dinero, es decir, la cantidad de bienes o servicios que podemos comprar con nuestro efectivo. Supongamos que tenemos un patrimonio de 100€ y que el coste de una manzana sea de 1€, con nuestro dinero podríamos comprar 100 manzanas. Si un año después el coste de una manzana se incrementara a 2€ (tasa de inflación anual del 100%), con el patrimonio de 100€ podríamos comprar solo 50 manzanas. Dicho de otra forma, la inflación nos empobrece, aunque el dinero que poseamos sea el mismo.

![]()

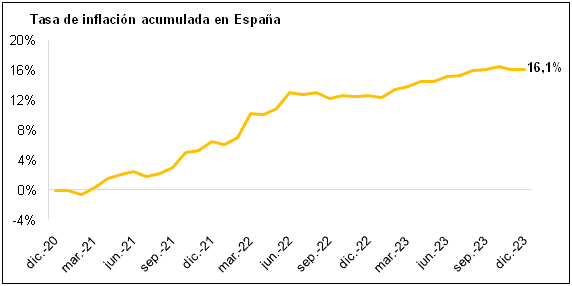

En España, en los últimos tres años, la tasa de inflación acumulada ha sido de alrededor del 16%. Eso significa que si hubiésemos mantenido 10.000€ en nuestra cuenta corriente, al cabo de tres años esta cantidad de dinero equivaldría a 8.400€. En la última década, la tasa de inflación anual se ha reducido con respecto a décadas anteriores, pero el repunte de los últimos dos años nos ha recordado que no hay que prestar menos atención a este coste, que aunque en el día a día apenas se percibe sigue reduciendo el valor de los ahorros en el largo plazo:

La segunda tipología de coste que pagamos por mantener nuestro dinero en la cuenta corriente son las comisiones. Diversos bancos aplican comisiones sobre la liquidez de sus clientes. La primera entidad en anunciar esta medida fue el BBVA. El banco anunció que cobraría una comisión del 0,3% anual a los clientes que mantienen más de 100.000 euros en su cuenta sin contratar productos adicionales como seguros, fondos o planes de pensiones. Otras entidades como ING y CaixaBank han adoptado medidas similares.

![]()

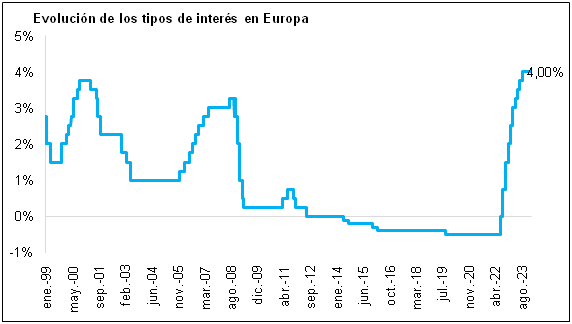

Los bancos empezaron a aplicar estas comisiones cuando los tipos de interés establecidos por parte del banco central europeo eran negativos. Esto obligaba a las entidades bancarias a soportar un coste del 0,5% anual sobre la cantidad de dinero que sus clientes depositan en las cuentas bancarias y para no asumir este coste, las entidades decidieron aplicar diversas comisiones.

Cabe destacar que hoy en día los tipos de interés se encuentran en territorio positivo, con lo cual los bancos no tienen que pagar ningún importe sobre el dinero que sus clientes tienen en la cuenta corriente, sin embargo, algunas entidades no han eliminado dichas comisiones.

![]()

Por último, al tener liquidez, estamos renunciando a la remuneración que podríamos haber obtenido invirtiendo nuestro dinero. Este coste se define como “coste de oportunidad” y es el más relevante en términos económicos. Por ejemplo, en los últimos cinco años, una cartera Pentainvest con el perfil de riesgo moderado ha alcanzado un retorno acumulado de alrededor del 20% con todos los gastos incluidos. Este retorno habría más que compensado la pérdida de poder adquisitivo del patrimonio debido a la inflación, protegiendo su valor e incluso obteniendo un beneficio.

En conclusión, si bien es aconsejable mantener una parte del patrimonio en liquidez para las necesidades cotidianas o posibles contingencias, también es importante que dicha cantidad no sea excesiva, puesto que, como hemos visto, mantener liquidez de forma prolongada es una manera asegurada de perder dinero.

Si quieres conocer más información sobre como invertir tu dinero, estaremos encantados de estudiar tu caso particular sin ningún compromiso.

Puedes rellenar este formulario para que te contactemos y te ayudemos a conseguir tus objetivos financieros.